Seit den Anfängen des kommerziellen Internets gab es einen faustischen Handel zwischen Nutzern und Inhaltsherausgebern: Nutzer erhielten kostenlosen Zugang zu Online-Inhalten im Austausch dafür, dass sie Anzeigen tolerierten, die von denselben Verlagen verkauft wurden und die neuesten Wörter, Bilder und Videos lieferten.

Und im Großen und Ganzen ist es ein Schnäppchen, das sich für digitale Werbetreibende gut bewährt hat.

Den auf Statista veröffentlichten Daten zufolge werden die gesamten weltweiten Ausgaben für digitale Werbung im Jahr 2017 voraussichtlich rund 229 Milliarden US-Dollar betragen. Bis 2020 soll dieser Wert um über 45 Prozent auf etwa 335,5 Milliarden US-Dollar steigen.

In vielen Branchen könnte ein solches Wachstum auf neue Marktchancen hinweisen, die schnelllebige Start-ups nutzen können. Aber die Konzentration der Ertragskraft auf nur wenige Riesenunternehmen und andere Marktkräfte lässt uns zu dem Schluss kommen, dass die Risikokapitalinvestitionen in Werbetechnologie-Startups bereits ihren Höhepunkt erreicht haben.

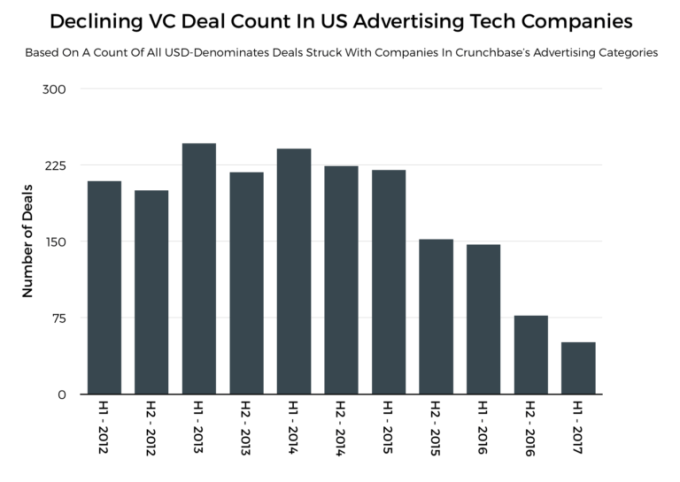

Darstellung des Zusammenbruchs der Risikokapitalfinanzierung im Adtech-Bereich

Nachfolgend haben wir diesen Rückgang der Deal-Aktivität auf der Grundlage von Crunchbase-Daten von fast 2.000 Risikokapitaldeals mit in den USA ansässigen Unternehmen in verschiedenen Unterbranchen der Werbetechnologiebranche dargestellt.

(Hinweis: Die Kategorienstruktur von Crunchbase unterscheidet normalerweise zwischen „Werbetechnologie“ und „Marketingtechnologie“, und wir haben uns hier auf Werbetechnologie konzentriert.)

In den fünf Jahren, die seit dem Höhepunkt der Geschäftsabschlüsse im Bereich Werbetechnologie im ersten Halbjahr 2013 vergangen sind, ist das Tempo der Risikokapitalinvestitionen um fast 80 Prozent zurückgegangen.

Die Werbebranche ist vielfältig und verfügt über eine schwindelerregende Vielfalt an Unternehmen, die nahezu jede erdenkliche Nische der Branche bedienen. Allerdings haben wahrscheinlich auch einige der vielversprechenderen Kategorien der Werbetechnologie ihre Höhepunkte kommen und gehen sehen.

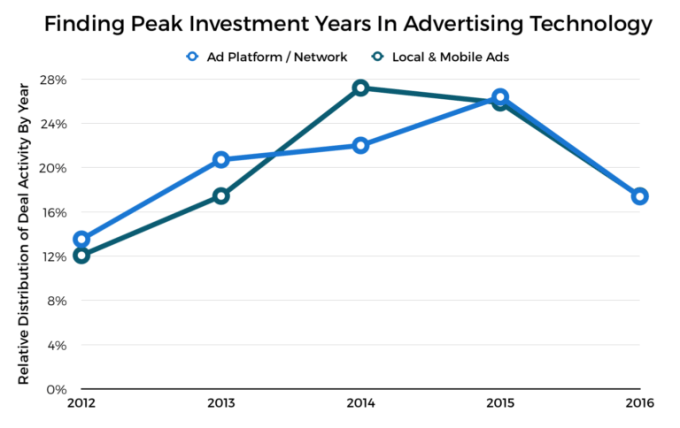

Obwohl es nicht genügend Rohdaten über Werbeplattformen und Werbenetzwerke oder lokale und mobile Werbetechnologieunternehmen gibt, um aussagekräftige Schlussfolgerungen zu ziehen, können wir diese Unterkategorien in zwei Gruppen zusammenfassen. Wenn wir die proportionale Verteilung der Anfang 2012 und Ende 2016 abgeschlossenen Geschäfte zwischen den beiden Gruppen aufzeichnen, können wir erkennen, dass diese einst so glänzenden Kategorien möglicherweise überholt sind.

(Hinweis: Für andere vielversprechende Kategorien wie Social-Media-Werbung und Videoanzeigenplattformen lagen für diese Analyse nicht genügend Daten vor.)

Zumindest in den letzten fünf Jahren hatten beide Gruppen schon vor einiger Zeit lokale Maxima erreicht. Wenn jedes Jahr zwischen dem halben Jahrzehnt gleich wäre, würden wir eine flache Linie bei 20 Prozent erwarten. Aber von den Deals, die in den letzten fünf Jahren für Unternehmen in den Kategorien lokale und mobile Werbung gezählt wurden, stammten 27,2 Prozent aus dem Jahr 2014. Werbeplattformen und Netzwerk-Startups erreichten ihren Höhepunkt nur ein Jahr später, im Jahr 2015 Etwa 26,4 Prozent dieser Geschäfte wurden abgeschlossen.

Natürlich war 2016 in fast allen Sektoren ein schwieriges Jahr für VC-Investitionen , daher ist es möglich, dass es eine Art Erholung von diesen Rückgängen gibt. Vor diesem Hintergrund könnte der im ersten Diagramm dargestellte anhaltende Abwärtstrend der Adtech-Investitionsaktivität auf etwas anderes hindeuten.

Konzentration der (Ertrags-)Macht

„Die besten Köpfe meiner Generation denken darüber nach, wie man Menschen dazu bringen kann, auf Anzeigen zu klicken“, sagte Jeff Hammerbacher, damals einer der ersten Mitarbeiter bei Facebook, in einem Interview mit Ashlee Vance für Bloomberg Businessweek .

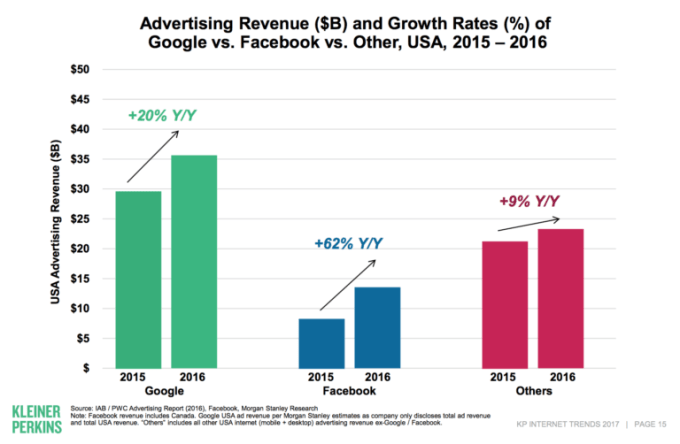

Das Ergebnis all dieser Beharrlichkeit? Ein Vorsprung in einer Branche, in der Netzwerkeffekte buchstäblich die Wurzel allen Wertes sind. Laut einer Folie im Internet Trends Report 2017 von Mary Meeker erwirtschafteten Google und Facebook zusammengenommen im Jahr 2016 rund zwei Drittel der Internet-Werbeeinnahmen in den USA.

Damit bleibt das verbleibende Drittel der US-Internetwerbeeinnahmen allen anderen überlassen, zu denen kleinere Konkurrenten in Form von sozialen Netzwerken wie Twitter und Snapchat , native Werbung und Medienunternehmen wie BuzzFeed sowie Tools für Verlage wie Taboola und Outbrain (die dafür verantwortlich sind) gehören verrückte Anzeigen am Ende vieler Nachrichtenartikel) und eine lange Liste anderer.

Aber trotz all dieser Intelligenz in der Werbetechnologie ist es immer noch möglich, auf Hindernisse zu stoßen.

Hören Sie auf, mich zu verfolgen

In den letzten Jahren haben sich die Tendenzen verdichtet, immer mehr Internetnutzer dazu zu bewegen, Werbeblocker-Software zu installieren. Dieser Haupttrend sind die immer nerviger werdenden Arten von Werbung , die sich auf die Bildschirme von Desktops und Mobiltelefonen eingeschlichen haben.

Nach Erkenntnissen von PageFair , einem Anbieter von Adblock-Analysen und, etwas pervers, „Adblock-sicherer Anzeigenbereitstellung“, liefen Ende 2016 weltweit rund 600 Millionen Geräte mit Adblock-Software. Von diesen Geräten waren 62 Prozent mobil. Aus demselben Bericht geht hervor, dass die Nutzung von Werbeblocker-Software im Vergleich zum Vorjahr um 30 Prozent gestiegen ist.

Dieser Trend zur verstärkten Nutzung von Werbeblockern wurde von mehreren Browserherstellern aufgegriffen. Apples Safari-Browser, der etwa 3,6 Prozent des Weltmarktanteils hat, wird mit Funktionen ausgeliefert, die Web-Tracker und die automatische Wiedergabe von Videoinhalten blockieren. Und Googles Chrome-Browser, der fast 60 Prozent des weltweiten Browsermarktes kontrolliert, wird einen neuen Werbefilter implementieren .

Obwohl es scheinbar ein ständiges Wettrüsten zwischen Werbeentwicklern und Entwicklern von Werbeblockern gibt, ist es fast sicher, dass Werbegiganten diesen Sturm länger überstehen werden als einige ruppige Emporkömmlinge.

Die Anzeige im Hohen Schloss

Facebook und Google haben sich mit unseren Daten einen gewaltigen Burggraben geschaffen.

Betrachtet man nur Google und Facebook, sind beide gut positioniert, um die digitale Werbebranche weiterhin zu dominieren, gerade weil diese Unternehmen so tief in unser Leben eindringen.

Im Großen und Ganzen besitzt Facebook ein digitales Modell unserer Kommunikationskanäle und sozialen Beziehungen, das alle durch den Social Graph modelliert und in diesen eingespeist wird. Und Google besitzt den Browser, die E-Mail-Kommunikation, die Videokonsumgewohnheiten und, was am wichtigsten ist, über drei Viertel des täglichen Suchmaschinenverkehrs.

Und im Fall beider Unternehmen – Facebook mit Instant Articles und Google mit seinem Accelerated Mobile Pages (AMP) -Projekt – besteht die sehr reale Möglichkeit, Webinhalte von verlegereigenen Websites zu trennen, was, zumindest auf Mobilgeräten, die Startups ausschließt die bisher die Geldmaschine des Internets zum Laufen gebracht haben.

Für Unternehmer im Werbebereich bieten sich Marktchancen und werden sich auch weiterhin bieten, aber die Struktur des Marktes ist so, dass der Löwenanteil des Umsatzwachstums an eine kleine Handvoll etablierter Unternehmen gehen wird, während für den Rest eine relativ geringe Auswahl verbleibt.

Es ist kein Wunder, dass VCs zumindest derzeit zunehmend vor Investitionen in Werbetechnologie zurückschrecken. Der Wassergraben wird immer breiter.